1.売買目的有価証券

○売却損益の計算

○端数利息の計算

2.満期保有目的債券

○償却減価法

○端数利息の計算

3.子会社株式及び関連会社株式

○取得原価

4.その他有価証券

○期末時価評価→翌期首洗替え

(全部純資産直入法)

有価証券には、①株式と②債券(公社債)があるよ。

端数利息の計算が必要なのは債券なんだ。

よく問題に出てくるのは、「社債」だよ。

社債は、株と違って年利で有価証券の利息がもらえるからね(公社債利札)。

社債は満期保有目的債券だと償却原価法で期末に金利も調整しないといけないんだ。

売買目的有価証券だと期末に評価損益(取得原価と時価の差額)を出してそれまでだけど・・・

その他有価証券は長期に保有するものが多いの。

損益(利益・損失)を経営上に正確に反映させるために、全部純資産直入法を使って時価の評価差額を計算するのね。

その他有価証券の損益をP/Lに入れたら・・・株主が当期の会社業績を間違って判断してしまうからよ。当期は儲かっている!とかいってね。すぐに売らないのにね。

それでP/Lの損益には反映させないのよ。

だけど・・・評価損益が何も分からなかったらそれもまた困るから、

B/Sの純資産の部にはいったん表示して翌期首洗い替えるの。

有価証券とは?

財産価値のある権利を表す証書のこと

株式・債券(国債・地方債・社債)などをいう。

| 1 | 株式 | ①配当金がもらえる |

| ②株主優待がもらえる | ||

| 2 | 債券 | ①利払日に利息がもらえる |

| ②金利が銀行より高い |

株式・・・株式会社が資金調達のために発行する証券

債券・・・国や企業が資金を調達するために発行する借用証書

有価証券の4分類

売買目的有価証券

時価の変動により利益を得ることを目的として保有する有価証券(株式や債券)

安く買って高く売る→差額が儲けとなる。

| 流動資産 | 負債 |

| 売買目的有価証券 | |

| 営業外費用 | 営業外収益 |

| 有価証券売却損 | 有価証券売却益 |

| 有価証券評価損 | 有価証券評価益 |

| 有価証券利息 |

○決算整理仕訳:取得原価→時価評価する。

満期保有目的債券

満期まで所有する意図をもって保有する社債その他の債券

→株式は満期保有目的債券にならない。

| 固定資産(投資その他の資産) | 負債 |

| 満期保有目的債券(1年超) | |

| 営業外費用 | 営業外収益 |

| 有価証券利息 | |

| 有価証券売却損(1年以内) | 有価証券売却益(1年以内) |

| 投資有価証券売却損(1年超) | 投資有価証券売却益(1年超) |

○決算整理仕訳:取得原価→時価評価しない→償却減価法がある

子会社株式および関連会社株式

子会社及び関連会社が発行している株式をいう

子会社株式→子会社の発行する株式(株50%超)

関連会社株式→関連会社の発行する株式(株20%以上50%以下)

| 固定資産(投資その他の資産) | 負債 |

| 子会社株式 | |

| 関連会社株式 | |

| (関係会社株式) | |

| 特別損失 | 特別利益 |

| 関係会社株式売却損 | 関係会社株式売却益 |

※B/S上の表示科目は、子会社株式と関連会社株式を合わせて「関係会社株式」として表示する。

○決算整理仕訳:取得原価→時価評価しない→期末処理なし

※計算は取得原価と、売却損益のみ(特別損失・特別利益)。

その他有価証券

長期的な投資目的で保有する株式など、売買目的有価証券、満期保有目的債券、子会社株式及び関連会社以外の有価証券

→「その他」の意味:売買目的でも満期保有でも子会社及び関連会社でもない有価証券(いずれにも分類されない)。

| 固定資産(投資その他の資産) | 負債 |

| その他有価証券 | |

| 純資産(評価・換算差額等) | |

| その他有価証券評価差額金 | |

| 特別損失 | 特別利益 |

| 投資有価証券売却損 | 投資有価証券売却益 |

○決算整理仕訳:取得原価→時価評価する

B/S表示区分

| 流動資産 | 売買目的有価証券 |

| 満期保有目的債券(1年以内) | |

| 固定資産(投資その他の資産) | 満期保有目的債券(1年超) |

| 関係会社株式 | |

| その他有価証券 | |

有価証券計算の基本

付随費用

付随費用は有価証券の取得原価に含める。

例)売買手数料、購入手数料など

配当金と利息

受取配当金

株式を保有している場合に、利益の分配の配当として、配当金が得られる。

現金1,000/受取配当金1,000

有価証券利息

期限到来済みの公社債利札

現金1,000/有価証券利息1,000

端数利息

○公社債(国債・社債など)の債権を取得・売却した時に端数利息を計算する。

原則:日割り計算する(問題文の指示→月割りもある)。

取得時:前回の利払日より何日か?

例)利払日 9月30日、3月31日。11月15日に100株@100円の有価証券を取得。年利1%。

10月1日~11月15日まで:31+15=46日

利息:100株✕@100✕1%=100円 100✕46日÷365日=12.60273・・・(仮にここでは四捨五入問題分では割り切れる)=13

→売買目的有価証券10,000/当座預金10,000

有価証券利息13/

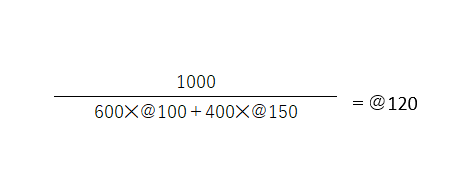

払い出し単価の計算方法(売却時の単価だし)

基本は移動平均法。先入先出法・総平均法もある。

1.600株を@100で取得、400株を@150で取得

合計1000株取得

2.1000株のうち、500株を売却

500✕@120=60,000

売買目的有価証券

売買目的有価証券の計算は3つ。

①取得時の計算(債券の場合は端数利息)、②売却時の計算(債券の場合は端数利息、払出し単価計算)、③期末評価時の計算(2つ:切り放し法、洗替え法)

仕訳

(取得時)

売買目的有価証券1,000/現金1,100

有価証券利息100/

(売却1)

現金1,400/売買目的有価証券1,000

支払手数料200/有価証券利息100

/有価証券売却益500

(売却2:売却損益に支払手数料を含める場合)

現金1,400/売買目的有価証券1,000

/有価証券利息100

/有価証券売却益300

期末評価:決算整理仕訳

期末で有価証券評価損益を出し、売買目的有価証券の増減。

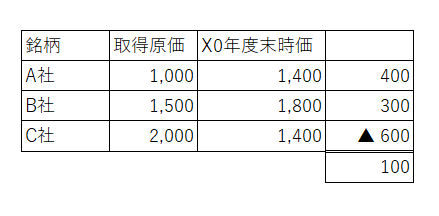

期末:帳簿価格1,000円 時価800円

1,000-800=200円の評価損となる。

切り放し法

(期末)

有価証券評価損200/売買目的有価証券200

(翌期首)→なにもしない(再振替しない)

※売買目的有価証券は切り放し法が実際の時価とあっている。

洗替え法(あらいがえ)

(期末)

有価証券評価損200/売買目的有価証券200

(翌期首)

売買目的有価証券200/有価証券評価損200

※時価変動の評価差額を本業の損益から区別できる。

満期保有目的債券

満期保有目的債券は、①取得時の計算(取得原価、端数利息)、②有価証券利息の仕訳(期中に利払日が来た場合には利息を計上する)、③売却時の計算(端数利息、払出し単価の計算)、④期末評価の計算(償却減価法)がある。

仕訳

(取得)

満期保有目的債券1,000/現金1,000

有価証券利息8/

(利払日)

現金12/有価証券利息12

(売却時)

現金1,500/満期保有目的債券1,000

/有価証券利息5

/有価証券売却益495

期末評価(原則):決算整理仕訳

取得原価をもって貸借対照表価額とする

取得原価で処理するため、仕訳なし。

時価評価は行わない。

期末評価(償却減価法):決算整理仕訳

債券を債券金額より低い価額または高い価額で取得した場合において、取得価額と債券の差額の性格が金利の調整と認められるときは、償却減価法に基づいて算定された価額をもって貸借対照表価額としなければならない。

X0年4月1日

債券の額面総額 1株@100 ✕ 10株=1,000円

取得価額 1株@70 ✕10株=700円

→債券金額より300円低い価額で取得した。

満期まで3年 (定額法)

→300÷3年=100円

100円利息(金利)をもらったことにして、満期保有目的債券の価額を増やす

満期保有目的債券100/有価証券利息100

定額法:償却減価法の計算

(額面総額ー取得原価)✕決算までの月数÷償却期限までの月数

(1,000-700)✕12ヶ月/36ケ=100

※月数で計算する(減価償却の計算と一緒)

※満期保有目的債券は、翌期首800円になる。

→3年後には1,000円となる(無事に金利が調整された)。

経営状態を正しく把握するためと節税のために償却減価法は使われる

その他有価証券

その他有価証券の計算は3つ。

①取得時の計算(債券の場合は端数利息)、②売却時の計算(債券の場合は端数利息、払出し単価計算)、③期末評価時の計算(純資産直入法)

仕訳

(取得時)

その他有価証券1,000/現金1,000

(売却時)

現金1,500/その他有価証券1,000

/投資有価証券売却益500

期末評価(全部純資産直入法):決算整理仕訳

その他有価証券は、時価をもって貸借対照表価額とし、評価差額は洗い替え方式に基づき、評価差額の合計額を純資産の部に計上する。

短期的な時価の変動による損益を認識せず、経営状態を正確に把握することが純資産直入法の目的である。

(期末)

その他有価証券100/その他有価証券評価差額金100

※その他有価証券を増やす

(翌期首:再振替)

その他有価証券評価差額金100/その他有価証券100

※会計上の簿価と税法上の簿価との差異を解消するために再振替を行う(会計上は時価で評価するが、税法上は原価で評価するため)。