Sky

損益振替が、1年間の利益の集計をする。

利益が出たら、利益を翌年に資産として持ち越す処理をする(資本振替)。

4/1~3/31の1年間は、①開始手続、②期中手続、③決算手続 に分けられる。

開始手続

○英米式簿記法 開始記入

4/1 前期繰越 1,000

○期首再振替仕訳

経過勘定:未払費用、未収収益、前払費用、前受収益

期中手続

取引の仕訳

決算手続

仕訳

○決算整理仕訳 しーくり くりしー など

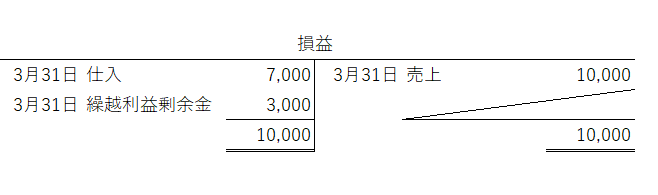

○決算振替仕訳

売上10,000 / 損益10,000

損益7,000 / 仕入7,000

損益振替仕訳

○売上:右→左へ振替

○仕入:左→右へ振替

損益3,000 / 繰越利益剰余金3,000

資本振換仕訳

○収益(売上)-費用(仕入)=当期純利益(繰越利益剰余金へ振替)

○10,000-7,000=3,000 増

○利益アリのため、右に繰越利益剰余金(儲かった→純資産が増える)

損益勘定:損益7,000+損益3,000(左)=損益10,000(右)→貸借一致

損益振替で勘定科目をクリア

1.会計期間は4/1~3/31として区切られている

2.次期期首は必ずゼロからスタートしなければならない。

3.そのため、期末の決算整理の損益振替での費用・収益の各勘定残高をゼロとする必要がある。

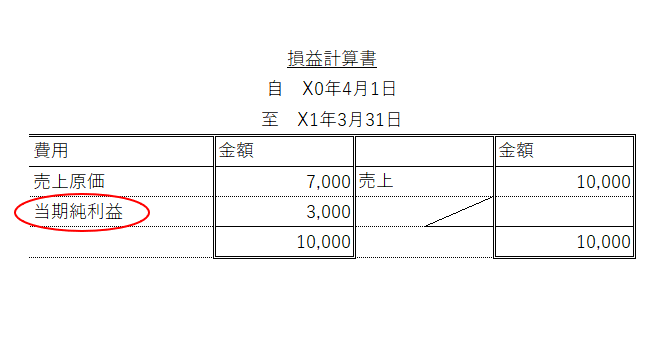

損益計算書

↑

損益のT勘定と損益計算書は、見た目は同じになる。損益 3,000 / 繰越利益剰余金 3,000

T勘定は損益計算書の原型

仕入=売上原価

↓

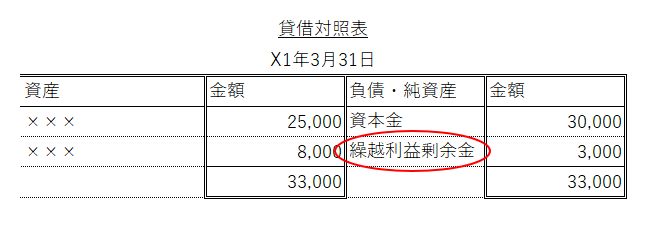

貸借対照表

損益 3,000 / 繰越利益剰余金 3,000なので、貸借対照表は以下

当期に3,000円利益がでた(当期純利益)ので、翌年に資産として繰越しする(繰越利益剰余金)。