(売却)

固定資産売却損・固定資産売却益

(除却)

固定資産除却損

貯蔵品

(廃棄)

固定資産廃棄損

固定資産がなくなった場合は、特別損失・特別利益となるよ!

減価償却累計額と減価償却費の計算をしっかりやろう。

売却

勘定科目

売却時の帳簿価額と売却額との差額を、固定資産売却損(特別損失)・固定資産売却益(特別利益)として記帳する。

固定資産として長期間、使用したものを売却する際にでた損益は、「通常の損益」とは考えられないため、特別損失・特別利益となる。

| 資産 | 負債 |

| (有形固定資産) | |

| 建物など | 減価償却累計額 →マイナスの資産 |

| 費用 | 収益 |

| (販管費) | |

| 減価償却費 | |

| (特別損失) | (特別利益) |

| 固定資産売却損 | 固定資産売却益 |

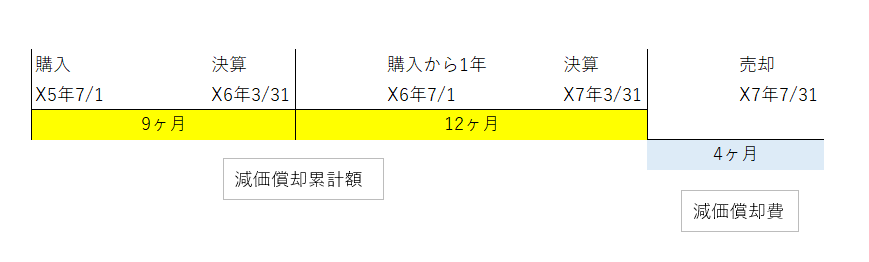

売却の計算

建物 50,000で売却、備品取得価額120,000、定額法、間接法、耐用年数5年 代金は翌月入金予定

減価償却累計額:120,000÷5年✕21÷12ヶ月=42,000

減価償却費:120,000÷5年✕4÷12ヶ月=8,000

(参考)

定額定率法の場合:1÷5年=0.2

1年目の減価償却累計額:120,000✕0.2✕9÷12ヶ月=18,000

2年目の減価償却累計額:(120,000-18,000)✕0.2✕12÷12ヶ月=20,400

18,000+20,400=38,400

3年目の減価償却費:(120,000ー38,400)✕0.2✕4月÷12ヶ月=5,440

仕訳

未収入金50,000/備品120,000

減価償却累計額42,000/

減価償却費8,000/

固定資産売却損2,000

除却

勘定科目

不要になった有形固定資産を処分(除却)すること。

残存価値がある場合は、貯蔵品で記帳する。

| 資産 | 負債 |

| (流動資産) | |

| 貯蔵品 | |

| (有形固定資産) | |

| 機械装置など | 減価償却累計額 →マイナスの資産 |

| 費用 | 収益 |

| (販管費) | |

| 減価償却費 | |

| (特別損失) | (特別利益) |

| 固定資産除却損 | 固定資産売却益 |

※減価償却累計額と減価償却累計額の計算は、売却と同じ

※除却の場合は、帳簿価額を「1」として、除却の処理はしたものの、使用している固定資産の数を管理する。

※除却した時に固定資産除却益がでる場合は、固定資産を売却して利益を得たときになるので、「固定資産売却益」を使う→固定資産の売却の仕訳となる。

仕訳

減価償却累計額10,000/備品20,000

減価償却費2,000

貯蔵品5,000/

固定資産除却損3,000/

廃棄

勘定科目

固定資産を廃棄処分する時の記帳方法。

| 資産 | 負債 |

| (有形固定資産) | |

| 備品など | 減価償却累計額 →マイナスの資産 |

| 費用 | 収益 |

| (販管理費 | |

| (特別損失) | (特別利益) |

| 固定資産廃棄損 | 固定資産売却益 |

※除却した時に固定資産除却益がでる場合は、固定資産を売却して利益を得たときになるので、「固定資産売却益」を使う→固定資産の売却の仕訳となる。

仕訳

減価償却累計額10,000/備品20,000

減価償却費2,000

固定資産廃棄損8,000/