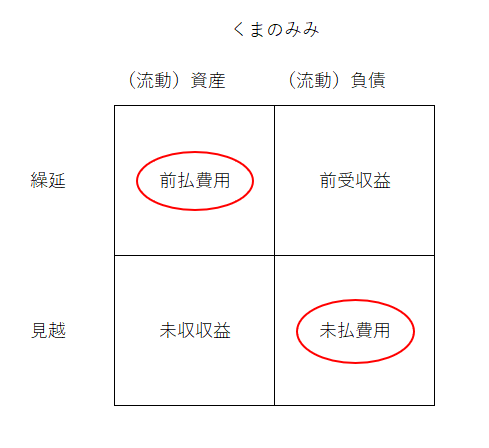

くまのみみ

くりのべ:まえ払費用・前受収益

みこし:み収収益・未払費用

損益とは、損失(費用)と利益(収益)のこと。

経過勘定とは

正しい損益を求める→経常するべき収益・費用にタイミングのズレが生じた場合、そのズレを調整する。

例)費用:支払利息、支払保険料

収益:受取利息、受取家賃

ズレを調整するために、使う勘定科目を経過勘定科目という。

なぜズレが生じるか

会計は、発生主義であり、会計期間が1年間と区切られているため(例.4/1~3/31)。

例)10/1支払利息が発生した時に仕訳する。

支払利息 12,000 / 当座預金 12,000

3/31に来期分として支払過ぎていた利息を「経過勘定(前払費用)」を使って、マイナスする。発生した時の逆仕訳。

前払費用 6,000 / 支払利息 6,000

3/31を経過した時に払いすぎていたものは(流動)資産となる。

翌期首4/1に勘定科目を再振替する。

支払利息 6,000 / 前払費用 6,000

※決算時に、正しい損益を求めたかったため、一時的に経過勘定を使っただけ→逆仕訳してもどしておく。

→これで翌期4/1~9/30分の支払利息は、正しい損益が計上されたこととなる。

繰延と見越とは

○繰延とは、延長すること。

費用の繰延→前払費用(もう払った費用の計上を翌期へ延長する)

収益の繰延→前受収益(もう受け取った収益の計上を翌期へ延長する)

○見越とは、予測すること、みとおし。

費用の見越→未払費用(まだ払ってない費用をみとおして決算時に計上する)

収益の見越→未収収益(まだもらっていない収益をみとおして決算時に計上する)

経過勘定科目

前払費用・・・支払利息、支払保険料、支払家賃

前受収益・・・受取利息、受取家賃

未収収益・・・未収利息、受取家賃

未払費用・・・支払利息、支払保険料、支払家賃

※継続的なサービスに使う。

※決算時に計上される「支払利息」、翌期の「支払利息」は、前払費用・未払費用のいずれを使って処理しても同じ数字になる(=1会計期間での損益計算を正しく処理しているため)。

先に払うか、後に払うかの違いであり、1年間を通じて支払う支払利息は、どのタイミングで払っても同じだからである。

未決済項目

※継続的なサービス以外にも使う

前払金・・・商品代金の一部など 前払金×××/当座預金×××

前受金・・・商品代金の一部など 当座預金×××/前受金×××

未収入金・・・土地、建物

未払金・・・土地、建物、備品

※時間の経過とは無関係、サービス提供以外からも発生する、サービス提供もしくは受領がすべて完了したものを指す

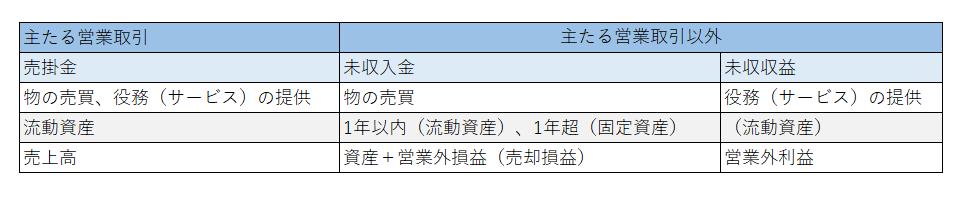

売掛金・未収入金・未収収益の違い

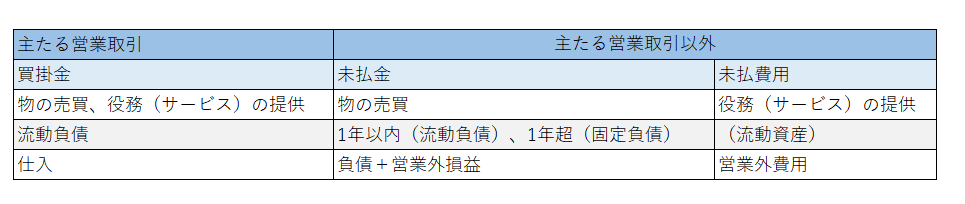

買掛金・未払金・未払費用の違い

決算時の仕訳例

| 前払費用 | 前払利息1,000/支払利息1,000 | 前受収益 | 受取利息1,000/前受利息1,000 |

| 未払費用 | 支払利息1,000/未払利息1,000 | 未収収益 | 未収利息1,000/受取利息1,000 |

※翌期首には必ず再振替をする。