1.一般債権→①貸倒実績率法

2.貸倒懸念債権→②財務内容評価法、③キャッシュフロー見積法

3.破産更生債権等→②財務内容評価法

金銭債権とは、①売掛金、②受取手形、③貸付金など。

貸借対照表には、取得価格から貸倒引当金をマイナスした金額を表示するよ。

だから、貸倒引当金を出すための貸倒見積高の計算は重要なんだ。

金銭債権のB/S価額=債権金額ー貸倒引当金

金銭債権は

①活発な市場がないこと、②短期的に決済される予定、③帳簿価格か時価に類似している、④時価を容易に入手できない、⑤売却することを意図していない、

という理由で、時価評価を行わないのよ。

だから、そのまま帳簿価格を使って計算できるの。

3つの債権、3つの貸倒見積高の計算

一般債権

①貸倒実績率法

貸倒見積高(貸倒引当金設定額)=期末における一般債権の残高✕貸倒実績率(%)

貸倒懸念債権

②財務内容評価法

貸倒見積高(貸倒引当金設定額)=債権額✕○%

③キャッシュフロー見積法

貸付金が貸倒懸念債権になった場合の貸倒引当金の算定に使うのがキャッシュフロー見積法

割引現在価値=n年後に受け取る金額÷(1+金利)n

破産更生債権等

②財務内容評価法

貸倒見積高(貸倒引当金設定額)=債権額ー担保処分見込額

<計算例>

(債権額)売掛金10,000+貸付金100,000=110,000

(担保処分見込額:土地など) 50,000

(無担債権の精算配当率10%→破産したときに返ってくると見込まれる金額)

10,000+100,000ー50,000=60,000→無担保債権

60,000✕10%=6,000→無担保債権の精算配当金額

60,000ー6,000=54,000

貸倒引当金繰入額54,000/貸倒引当金54,000

営業債権と営業外債権

○営業債権・・・売掛金、受取手形

→貸倒引当金繰入額:P/L「販売費及び一般管理費」

○営業外債権・・・貸付金、未収入金、立替金、営業外受取手形

→貸倒引当金繰入額:P/L 「営業外費用」

短期か長期か?

短期貸付金:B/S 流動資産→1年以内

長期貸付金:B/S 固定資産→1年を超える

キャッシュフロー見積法

<貸倒懸念債権 かつ 貸付金の場合の計算>

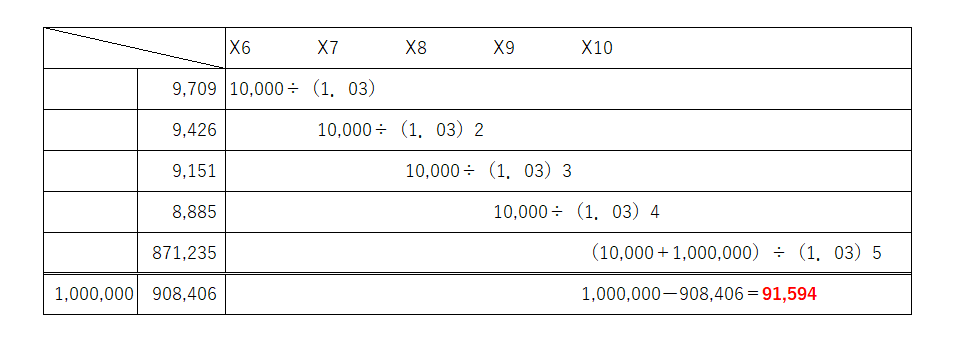

1.X5年3月31日(期末) 1,000,000円 3%の利子の貸付金

→利子を1%に減額依頼された。

→貸倒懸念債権となった(本当に貸付けた1,000,000円は返ってくるのだろうか?)。

この場合の貸倒引当金を見積計算する。

2.X6年1,000,000✕1%=10,000円(四捨五入)

ここでは、利子が3%(30,000円)→1%(10,000円)に変更された。

→もらえるはずだった利息がもらえなくなる(受取利息の消失)

貸倒懸念債権になった貸付金の貸倒引当金繰入額を出すため、1.03で割る。

→もともと1,000,000に対して3%の利息が設定されていた。それなので、10,000の利息に下がったが、もし10,000の利息がもともと3%ならどうだったか?

→元本が1,000,000必要でなく、もっと少ない金額でよかったはず。

その差額が「損」した部分となる→貸倒引当金

3%と1%の場合と比較するため、1.03で割る。

10,000÷1.03=9,709(四捨五入)

・・・そもそも、利子率が3%でもらえる利子が10,000円なら貸付の元本は908,406円でよかったのに・・・1,000,000円と比べて91,594円も余分に貸付していることになる・・・とほほ・・・

1,000,000から908,406を引いた差額が貸倒引当金となる。

3.1年間の利子が3%(30,000円)から1%(10,000)に利子を減額された。

→X5年3月31日時点の割引現在価値は、

(1%の場合)1,000,000ー(3%の場合)908,406円=(差額:貸倒引当金)91,594

○翌期末、決算整理仕訳で前期の貸倒引当金との差額を逆仕訳する(貸倒見積高を洗替え)。

→ああ、ちゃんと利子10,000円払ってくれた。

→設定した貸倒引当金は戻しておこう(なぜなら、貸倒懸念債権としてもらえないお金かもしれないと仮に設定していたものから)。

→「キャッシュフローの現在価値が増加する」という意味になる

→貸倒懸念債権として貸倒引当金を設定したが、無事利子が支払われたので「本来もらえる予定の受取利息」として処理する。

(仕訳)

現金10,000/受取利息10,000

→1%になった利息(1,000,000✕1%)

貸倒引当金17,252/受取利息(貸倒引当金戻入益)17,252

→925,658(X6年度末割引現在価値)ー908,406(X5年度末割引現在価値)=17,252

割引現在価値とは

将来得られるお金の現在の価値のこと。

例)X5年3月31日の時点で、X6年3月31日に得られる利子の現在価値は?

10,000÷(1.01)=9,901円

割引現在価値=n年後に受け取る金額÷(1+金利)n

X6年10,000円の利子となるX5年3月31日の 割引現在価値は、9,901円(四捨五入)

| 割引現在価値 | |||

| 1年後 | X6 | 10,000÷1.01 | 9,901 |

| 2年後 | X7 | 10,000÷(1.01)÷(1.01) | 9,803 |

| 3年後 | X8 | 10,000÷(1.01)÷(1.01)÷(1.01) | 9,706 |

| 4年後 | X9 | 10,000÷(1.01)÷(1.01)÷(1.01)÷(1.01) | 9,610 |

| 5年後 | X10 | 10,000+1,000,000÷(1.01)÷(1.01)÷(1.01)÷(1.01)÷(1.01) | 960,980 |

| 現在価値合計 | 1,000,000 |

複利とは

複利とは、元本(10,000)に利息(1%)が加わる (10,000✕1.01=10,100)

その金額(10,100)にさらに利息(10,100✕1.01=10,201)がつく

一年ごとに増えていく 不思議な力。

金利1%なら1年後は、10,000✕1.01=10,100円となる

2年後は、10,201円となる。

| 1年後 | 10,000✕1.01= | 10,100 |

| 2年後 | 10,000✕1.01✕1.01= | 10,201 |

| 3年後 | 10,000✕1.01✕1.01✕1.01= | 10,303 |

| 4年後 | 10,000✕(1.01)4= | 10,406 |

| 5年後 | 10,000✕(1.01)5= | 10,510 |

10,510÷(1.01)÷(1.01)÷(1.01)÷(1.01)÷(1.01)=10,000(四捨五入)

(複利と割引現在価値との関係)

10,000円で金利1%なら複利で5年後には10,510円となる。

10,510円の割引現在価値は、10,000円である。