Sky

資本的支出の種類は?

①有形固定資産の取得

②使用するまでに要した支出

③資産価値を増加させる支出

④耐用年数を延長させる支出

ブッキー君

この度は、修繕した結果、建物など固定資産の耐用年数が延長する場合について勉強するよ!

改良費として、資産価値が高まった(建物にプラス)分、減価償却費も多くなるんだ。

資本的支出と収益的支出

資本的支出

資本的支出(改良費)には、有形固定資産を取得し、使用するまでに要した支出の他に、

| a. | 資産価値を増加させる支出 |

| b. | 耐用年数の延長をもたらす支出 |

がある。

修繕したりして、建物の価値が高まった(耐用年数が延長された)場合は、

「改良費」=「建物」資産として計上される。

収益的支出

修繕や補修。

「修繕費」→費用として計上される。

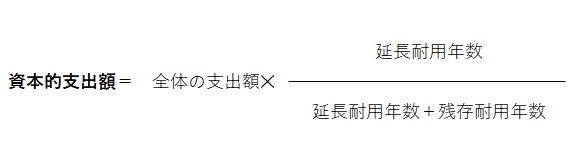

改良費と修繕費が一括されて支出された場合の仕訳

全体の支出額ー資本的支出額=修繕費

例)建物、修繕費全体の支出額150,000、延長耐用年数5年、残存耐用年数10年

150,000ー50,000=100,000

建物50,000/現金150,000

修繕費100,000/

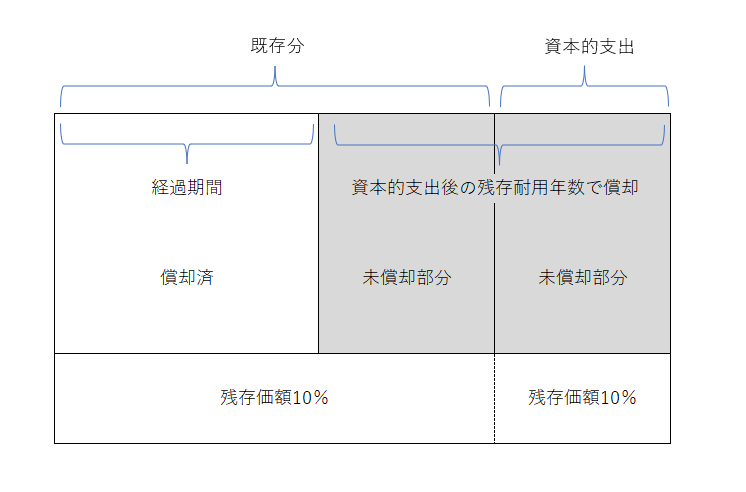

資本的支出後の減価償却

減価償却費=(既存未償却+資本的支出分の未償却分)÷資本的支出後の残存耐用年数

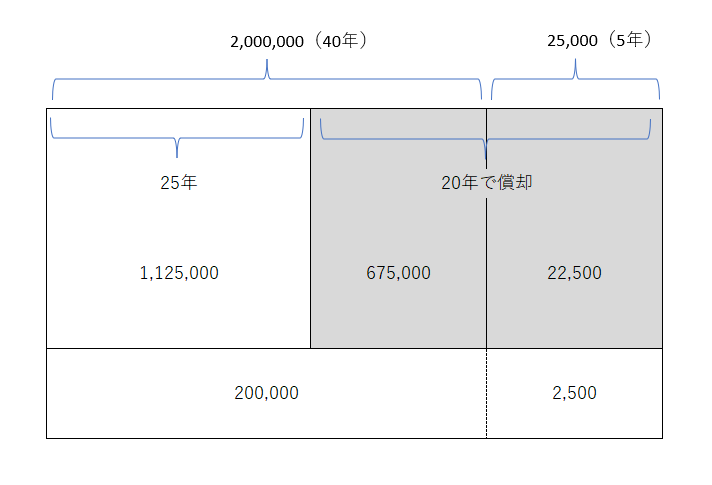

例)建物取得原価2,000,000、耐用年数40年、残存価額10%

25年経過した時点→修繕工事→5年耐用年数延長(25-5=20年)

減価償却費=675,000+22,500÷20年=34,875

減価償却費34,875/減価償却累計額34,875