Sky

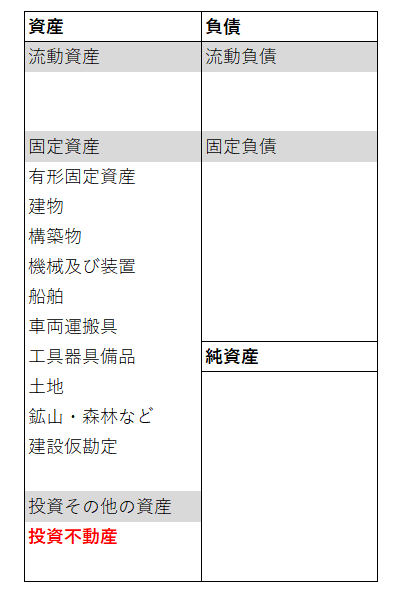

固定資産のB/L上の表示は、

①営業目的の固定資産→有形固定資産

②投資不動産→投資その他の資産

2つに分かれる。

固定資産のP/L上の表示は、

①営業目的の固定資産→販管費

②投資不動産・休止固定資産→営業外費用

2つに分かれる。

ブッキー君

わかりずらいのは、「休止固定資産」だよ。

B/S上は、有形固定資産の表示区分でいつものように減価償却累計を表示するんだけど・・・

P/L上での減価償却費は、「営業外費用」として表示するんだ。

「投資不動産」は分かりやすいね。

営業目的の固定資産とは、全く別の物として取扱いするんだ。

B/S上は、投資その他の資産に表示するし、

P/L上は、営業外費用だからね。

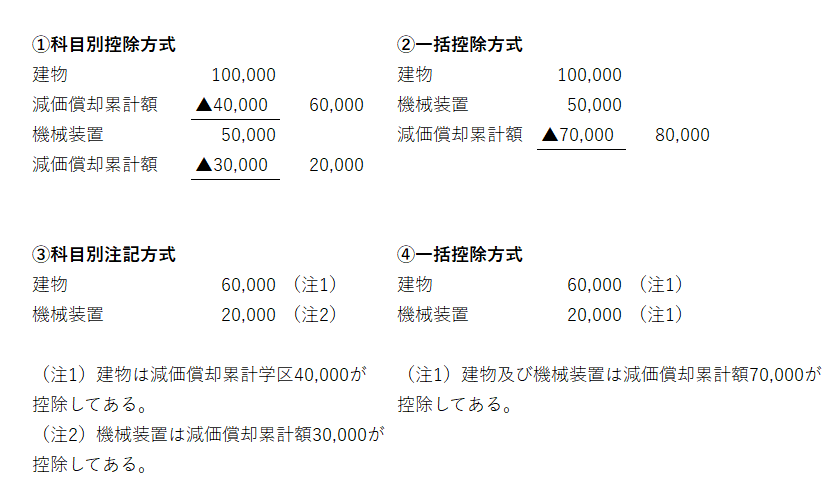

減価償却費10,000/減価償却累計額10,000

有形固定資産のB/S表示

投資不動産

利殖を目的として投資した不動産などは、営業活動のために所有するものではないため、「投資その他の資産」に「投資不動産」として表示する。

減価償却累計額のB/S表示

減価償却費のP/L表示

減価償却費の表示

減価償却費10,000/減価償却累計額10,000

※固定資産の利用目的によって表示場所が違ってくる。

| 1 | 営業目的資産 | 製造原価または販売費及び一般管理費 |

| 2 | 投資不動産 | 営業外費用 |

| 3 | 休止固定資産 | 営業外費用 |

休止固定資産

休止固定資産とは、現在休止中の設備で、将来再利用の見込が客観的にあり、かつ設備としての機能を現に有している固定資産をいう。

B/S上では、区分表示は行わず、他の営業活動のために保有する固定資産に含めて表示する。

P/L上での減価償却費は、営業外費用の区分に「休止固定資産減価償却費」などの科目名で表示する。

期中に営業目的資産から休止固定資産への変更が行われた場合は、減価償却費をそれぞれの期間で按分する。