Sky

動態論では損益計算書がエライ。

収入-支出=利益にならない場合の処理方法は?

貸借対照表は、各期をつなぐ連結環の役割。

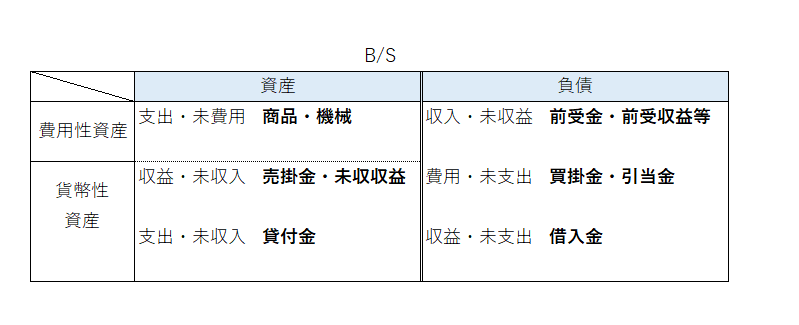

売掛金、未収収益

商品、機械

貸付金

前受金、前受収益

買掛金、引当金

借入金

収益=収入にならない場合

企業は永遠に存続するもの・・・と前提として動態論では期間損益計算を会計の主目的としている。

設立から解散までの全期間を考えると、必ず

利益=収益-費用=収入-支出

となる。

1会計期間(4/1~3/31)で考えると、

現金(収入)1,000/売上1,000(収益)

仕入(費用)600/現金600(支出)

上記であればなんら問題はない。

1,000(収入)-600(支出)=400(利益)

しかし、売上として収益は計上されているが、決算を超えて翌期にその代金が回収(収入)となるものがある。

そういった場合は、収益はあったが、収入はまだない、という収益=収入ではない状態となる。

売掛金1,000(収入になっていない:未解決項目)/売上1,000(収益)

3/31決算時、この売掛金は一時的にB/Sの「資産」に入っている状態となる。

このことから、

貸借対照表は各期の期間損益計算をつなぐ連結環の役割を果たす、といわれている。

動態論における貸借対照表

○費用性資産とは・・・収益獲得のため、企業活動に投資された段階であり、将来にわたって費用となっていく資産のこと。

→換金可能性は低い(直接的にお金で回収されない資産)

例)商品、製品、前払費用、建物、構築物、車両運搬具、機械装置、器具備品、棚卸資産、無形固定資産(ソフトウェア)など

○貨幣性資産とは・・・すでに投資の回収が終わった段階であり、将来において現金化・資金化する資産。

→換金可能性は高い(現在回収過程にある資産)

例)現金、預金、売掛金、受取手形、貸付金、立替金、差入保証金、未収収益など