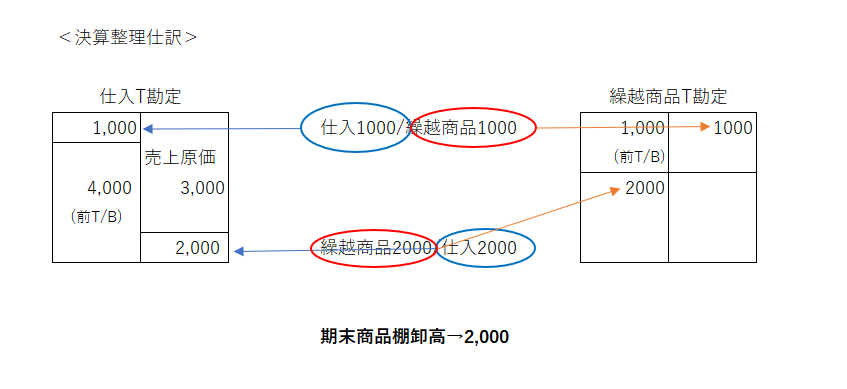

三分法(三分割法)の決算整理仕訳、「しーくりくりしーの意味」を復習

売上高は、返品・値引・割戻(リベート)を除いた額となる(純売上高)

しーくりくりしーの意味

「仕入」は、販売や製品化のために購入した商品や材料などの費用を表す勘定科目。

「繰越商品」は、期末にまだ販売していない商品(在庫)の金額を表す資産の勘定科目。

仕訳の目的:

①仕入勘定で売上原価を算出する、②繰越商品勘定の残高を期末商品棚卸高に修正する。

売上原価とは、売り渡した商品の仕入原価のこと。

売上原価=「期首商品棚卸高+当期商品仕入高-期末商品棚卸高」

期首商品棚卸高とは、前期に繰り越されてきた在庫商品の金額。

期末商品棚卸高とは、当期に仕入れた商品のうち売れ残った在庫商品の金額。

①期首商品棚卸高(前T/B繰越商品)を仕入勘定に移動→仕入1,000/繰越商品1,000

当期の仕入原価に前期から持ち越された在庫分が加算される。

②期末商品棚卸高を繰越商品勘定に移動→繰越商品2,000/仕入2,000

当期の仕入原価から売れた在庫分が差し引かれる→仕入勘定の残高が売上原価と一致する。

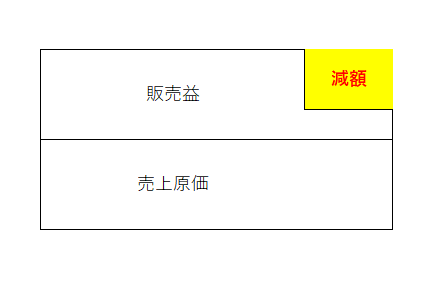

返品(戻し・戻り)・値引・割戻

返品・・・品違い等による商品の返還

値引・・・品質不良や欠陥等による売買代金の一部免除

割戻(リベート)・・・大量取引などを理由とした商品代金の一部免除

売上値引・売上割戻

※販売益の減額→販売した「商品」は返ってこない。

売上割引・仕入割引

売上割引・・・営業外費用

仕入割引・・・営業外収益

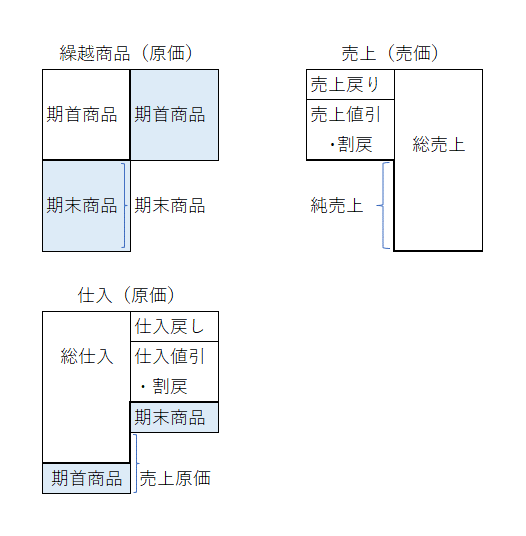

勘定分析(繰越商品・仕入・売上)

総売上高と純売上高

○総売上高とは・・・売上高控除項目を差し引く前の売上金額。総売上高は、企業が販売した商品やサービスの金額の合計であり、事業規模や市場シェアなどを示す指標となる。

○純売上高とは・・・売上高控除項目を差し引いた後の売上金額。

→実際に企業が受け取った金額。純売上高は、総売上高よりも正確に企業の収入を反映している。企業が顧客満足度や品質管理などに優れていることを意味する。純売上高は、損益計算書における売上高として表示されることが多く、利益率や粗利益などの重要な指標を算出する際に使われる。

※売上高控除項目・・・返品、値引、割戻をいう。

純売上高=総売上高-(返品+値引+割戻)