返品・値引・割戻・割引の仕訳を理解しよう

○分記法の値引「商品販売益」の減額

○売上原価対立法の値引「売掛金」のみ減額(商品・売上原価は逆仕訳なし)

○売上割戻→「返金負債」

○割引は、「営業外収益(仕入割引)・費用(売上割引)」となる

商品代金を修正する取引

| 1 | 返品 | 品違い等による商品の返還 | 全て | 仕入戻し:逆仕訳 売上戻し:逆仕訳 |

| 2 | 値引 | 品質不良や欠陥等による売買代金の一部免除 | 三分法 | 仕入値引:逆仕訳 売上値引:逆仕訳 |

| 分記法 | 仕入値引:逆仕訳 売上値引:販売益の減額 | |||

| 売上原価対立法 | 仕入値引:逆仕訳 売上値引:売掛金のみ。商品と売上原価は減額しない。 | |||

| 3 | 割戻 | 大量取引などを理由として商品代金の一部免除 | 全て | 仕入割戻:逆仕訳 |

| ※ | 売上割戻:返金負債 | |||

| 4 | 割引 | 掛代金の早期決済に伴う代金の減額(利息の減額) | 全て | 仕入割引:営業外収益 売上割引:営業外費用 |

※

三分法

売上・仕入・繰越商品の勘定科目を使う。

返品・値引

○仕入・・・逆仕訳

例)仕入1,000/買掛金1,000

買掛金100/仕入100(返品・値引)

○売上・・・逆仕訳

例)売掛金2,000/売上2,000

売上200/売掛金200(返品・値引)

割戻

○仕入・・・逆仕訳

例)仕入1,000/買掛金1,000

買掛金100/仕入100(割戻)

○売上・・・「返金負債」勘定を使う

売掛金2,000/売上1,800

/返金負債200

ここでは売上割戻の金額(リベート)を10%に設定している。支払が済んだ時の仕訳は以下。

返金負債200/現金200

割引

○仕入割引・・・営業外収益

例)買掛金1,000/当座預金900

仕入割引100

※仕入割引=受取利息としての性格を有する

○売上割引・・・営業外費用

例)当座預金1,800/売掛金2,000

売上割引200/

※売上割引=支払利息としての性格を有する

決算整理仕訳

しーくり くりしー

(売上原価勘定を使った決算整理)

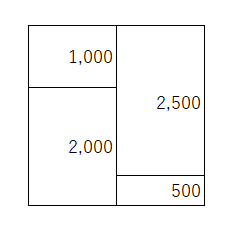

売上原価1,000/繰越商品1,000

売上原価2,000/仕入2,000

繰越商品500/売上原価500

(期首繰越商品1,000+仕入2,000)ー(期末繰越商品500)=売上原価2,500

うり くり うりしー くりうり

しー くり くりしー

分記法

商品・商品販売益の勘定を使う。売上・仕入勘定は使わない。

返品

○商品を仕入したあとの返品・・・逆仕訳

例)商品10,000/買掛金10,000

買掛金1,000/商品1,000(返品)

○商品を売上げた後に返品があった場合・・・逆仕訳(返品:商品+商品販売益)

例)売掛金20,000/商品15,000

/商品販売益5,000

商品1,500/売掛金2,000(返品)

商品販売益500/

値引

○商品を仕入した時の値引・・・逆仕訳

例)商品10,000/買掛金10,000

買掛金1,000/商品1,000(値引)

○商品を売上した時の値引・・・商品販売益勘定のみマイナス

例)売掛金20,000/商品15,000

/商品販売益5,000

商品販売益200/売掛金200(値引)

※値引は、品質不良や欠陥等による売買代金の一部免除なので、商品が返ってくることはない。

割戻

○商品を仕入した時の割戻・・・逆仕訳

例)商品10,000/買掛金10,000

買掛金1,000/商品1,000(仕入割戻)

○商品を売上した時の割戻

割引

○仕入割引・・・営業外収益

例)買掛金1,000/当座預金900

仕入割引100

※仕入割引=受取利息としての性格を有する

○売上割引・・・営業外費用

例)当座預金1,800/売掛金2,000

売上割引200/

※売上割引=支払利息としての性格を有する

決算整理仕訳

仕訳なし

期末商品在庫=商品

売上原価対立法

仕入時は商品勘定を使い、売上時は売上勘定を使い、商品を売上原価に振替する。

→三分法(売上)と分記法(商品)が一緒になって、売上原価勘定が加わった感じ

返品

○商品を仕入したあとの返品・・・逆仕訳

例)商品10,000/買掛金10,000

買掛金1,000/商品1,000(返品)

○商品を売上したあと返品があった場合・・・逆仕訳

例)売掛金2,000/売上2,000

売上原価2,000/商品2,000

→売上2,000/売掛金2,000

商品2,000/売上原価2,000

値引

○商品を仕入したあとの値引・・・逆仕訳

例)商品10,000/買掛金10,000

買掛金1,000/商品1,000(値引)

○売上・・・売掛金のみ減額。商品と売上原価は減額しない

例)売掛金2,000/売上2,000

売上原価1,000/商品1,000

売上200/売掛金200(値引)

割戻

○商品を仕入したあとの返品・・・逆仕訳

例)商品10,000/買掛金10,000

買掛金1,000/商品1,000(値引)

割引

○仕入割引・・・営業外収益

例)買掛金1,000/当座預金900

仕入割引100

※仕入割引=受取利息としての性格を有する

○売上割引・・・営業外費用

例)当座預金1,800/売掛金2,000

売上割引200/

※売上割引=支払利息としての性格を有する

決算仕訳

仕訳なし

期末在庫=商品

売上原価も一目瞭然。