Sky

○仕入諸掛費を使うと経営管理に役に立つ。

(決算整理)

仕入諸掛費×××/繰延仕入諸掛費×××

繰延仕入諸掛費×××/仕入諸掛費×××

仕入×××/仕入諸掛費×××

○他勘定振替高

見本品費×××/仕入×××

仕入諸掛

仕入諸掛とは・・・商品や材料などの仕入で発生する運送費や梱包費などのこと。

仕入諸掛は、仕入原価の一部とする(仕入原価=購入代価+仕入諸掛)

仕入諸掛の相手勘定科目は「現金預金」が一般的である→配送業者は毎回違うので掛け取引とは考えにくいこと、通常現金取引と考えられることが理由。

仕入諸掛勘定を別にもうけるのは、経営管理のため。

仕入諸掛勘定を使わなくても、使ってもB/S、P/Lは同じ結果になる。

仕入1,000/仕入諸掛費1,000→最後に原価算入する仕訳をするため。

仕訳①:仕入諸掛を仕入勘定に含める場合

仕入10,800/買掛金10,000

/現金800

仕訳②:仕入諸掛勘定を別にもうけた場合

仕入10,000/買掛金10,000

仕入諸掛費800/現金800

期末処理

期首商品棚卸高4,000円、期末商品棚卸高2,000円

仕入4,000/繰越4,000

繰越商品2,000/仕入2,000

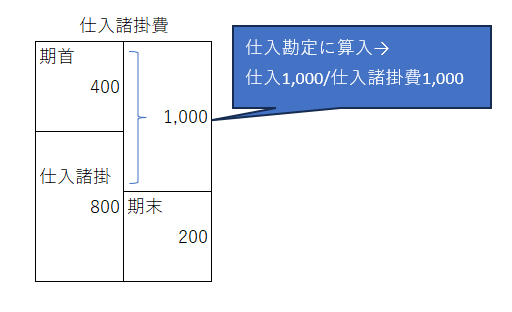

仕入諸掛費400/繰延仕入諸掛費400

繰延仕入諸掛費200/仕入諸掛費200

仕入1,000/仕入諸掛費1,000

他勘定振替高

①災害による消失

②自家消費

③見本品の交付

→減少だけ記憶する。

「他勘定振替高」は表示上の技術であり、帳簿上は使用しない。

見本品費1,000/仕入1,000(→他勘定振替高勘定はない)

当期商品仕入高は、見本品費を引かれる前の数字となる。