1.売買目的有価証券:①切放法、②洗替法→期中取引→期末評価

2.満期保有目的の債券:償却減価法→①利息法、②定額法

3.その他有価証券:期首洗替→期中取引→期末評価①全部純資産直入法、②部分純資産直入法→税効果会計適用

★有価証券→1年以内

★投資有価証券→1年超

| 資産 | 負債 |

| (流動資産) | (流動負債) |

| 有価証券 | |

| (固定資産) 投資その他の資産 | (固定負債) |

| 投資有価証券 | |

| 繰延税金資産 | 繰延税金負債 |

| 純資産 | |

| (評価・換算差額等) | |

| その他有価証券評価差額金 | |

| 費用 | 収益 |

| (営業外損益) | (営業外収益) |

| 有価証券利息 | |

| (投資)有価証券売却損益 | (投資)有価証券売却損益 |

| (投資)有価証券評価損益 | (投資)有価証券評価損益 |

| 法人税等調整額 | |

※その他有価証券は、特別損失となることもある。

売買目的有価証券

○購入手数料は取得原価に算入する。

○売却手数料・・・「有価証券売却損益から控除」や「営業外費用」の指示もある。

期末(決算日)における評価方法

○評価損:有価証券評価損益10,000/有価証券10,000

○評価益:有価証券10,000/有価証券評価損益10,000

2種類の会計処理

○切放法・・・翌期首、仕訳なし。

○洗替法・・・翌期首、洗い替え→逆仕訳

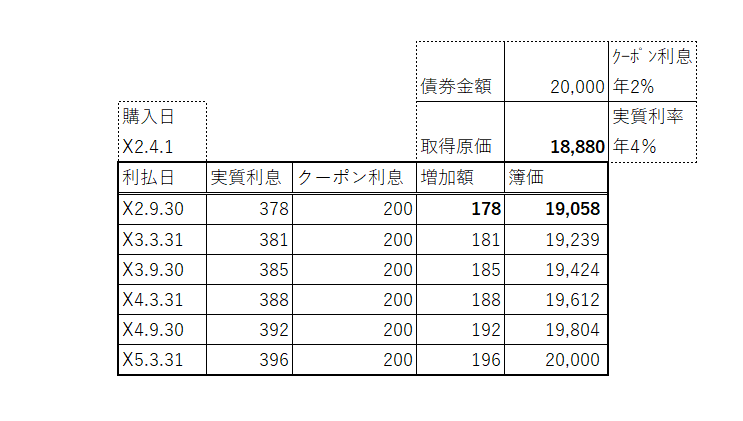

満期保有目的の債券

○償却減価法(債券を債券金額より低い価額又は高い価額で取得し、金利の調整と認められる場合)

利息法

○会計処理は、利息受取日に行う。

利息受取日

投資有価証券10,000/有価証券利息20,000

現金預金10,000/

金利受取日が期末(決算日)の場合

仕訳なし

金利受取日が期末(決算日)ではない場合

投資有価証券10,000/有価証券利息20,000

未収有価証券利息10,000/

定額法

○会計処理は決算整理として行う

20,000ー18,880÷12ヶ月/36ヶ月=373.333・・・(四捨五入)

利息受取日

現金預金10,000/有価証券利息10,000

決算整理

投資有価証券20,000/有価証券利息20,000(償却減価法)

未収有価証券利息40,000/有価証券利息(経過利息)

その他有価証券

○市場価格のない株式→取得原価

○市場価格のない株式以外等以外のもの→時価評価 ※こちらが問題に出る

★その他有価証券→洗替法、時価評価①全部純資産直入法or②部分純資産直入法、税効果会計適用

(実務では全部純資産直入法が基本。部分純資産直入法は保守主義の観点から損益に算入することを認められている。)

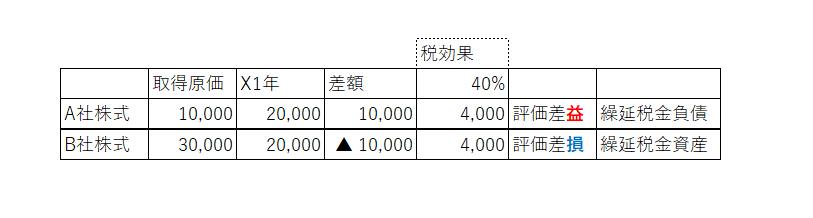

全部純資産直入法

○評価差益及び評価差損を合算

1.期末時価ー期末簿価

2.評価差益(差損)✕実行税率(例.40%)

3.賃借差額→その他有価証券評価差額金

評価差益の場合

投資有価証券10,000/繰延税金負債4,000

/その他有価証券評価差額金6,000

評価差損の場合

繰延税金資産4,000/投資有価証券10,000

その他有価証券評価差額金6,000/

部分純資産直入法

○評価差益、評価差損をそれぞれ計算する。

評価差益は、全部純資産直入法と同じ。

評価差損は、当期の損失として計上し、税効果会計を適用する(繰延税金資産・法人税等調整額)。

評価差益の仕訳

投資有価証券10,000/繰延税金負債4,000

/その他有価証券評価差額金6,000

評価差損の仕訳

投資有価証券評価損10,000/投資有価証券10,000

繰延税金資産4,000/法人税等調整額4,000

投資有価証券評価差額金とその他有価証券評価損益の違いは?

○投資有価証券評価損益→部分純資産直入法で使う

○その他有価証券評価差額金→全部純資産直入法で使う